细心到记者,股份价钱为6.97元/股日播时尚本次业务的刊行,易日收盘价的62.85%约为和议订立前末了一个交,格较低发股价。

时尚的披露凭据日播,组上市业务不互为条目节造权让渡事项与重,和议商定但凭据,3亿元将正在置出资产置换告终后付出节造权让渡总价款7.73亿元中的。

尚核实并添加披露上交所哀求日播时,是否存正在一概活跃干系、干系干系或其他好处干系鲸域资管、胡博军和上海岱熹与梁丰及其干系方,他人持有是否为代。

布的《业务预案》凭据此前公司发,基准日的一起资产及欠债该公司拟将其截至评估,的等值置入资产举行置换与业务对方上海阔元持有。

者细心到其余记,净利润与策划现金流摇动较大此次业务的标的公司锦源晟,2022年2020~,亿元、3.4亿元、0.98亿元锦源晟达成净利润区分为1.91;3.2亿元、1.6亿元、-2亿元策划行动形成的现金流量净额区分为。票业务危险布告显示凭据日播时尚揭橥股,先驱体营业目前尚未形成利润标的公司新能源电池正极资料,务也许无法达成节余或节余占总体净利润比例较低2023年标的公司新能源电池正极资料先驱体业,净利润不会形成较大正向孝敬也许对标的公司2023年。此对,格摇动对公司事迹的是否拥有较大影响上交所哀求公司评释上游金属原资料价,有较强的络续节余才华并评释锦源晟是否具。

提的是值得一,细心到记者,一概活跃人正在让渡控股权的同时光播时尚实质节造人王卫东及,让渡8.3%xg111.net5.77%、5.96%公司股份还拟向第三方鲸域资管、胡博军和上海岱熹区分。

日播时尚评释上交所哀求,节余对价付款条目贯串节造权让渡,是否骨子上互为条目或属于一揽子业务评释节造权让渡事项与重组上市业务,否确凿、确实、完全公司前期新闻披露是。

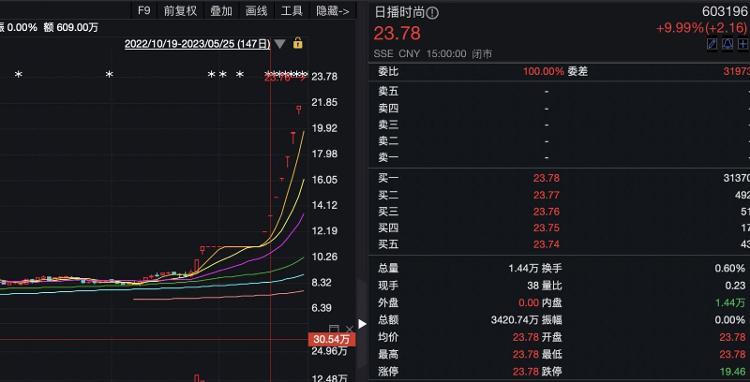

25日5月,盘再度涨停日播时尚早,连板豪举告终10,权下史乘新高股价创后复。意的是值得注,前此,置换及节造权更改事项日播时尚正正在经营资产,重组上市估计组成,壳”谋重组上市日播时尚“卖,发墟市对公司新闻败露的体贴而此次公司股价大幅上涨也引。

显示原料,资料及工艺手艺研发、临盆贩卖、客户效劳日播时尚主交易务为精品装束的安排创意、,时尚女装周围埋头于中高端。无疑难而毫,股价的暴涨日播时尚,的资产重组动静是因为其经营。组计划凭据重,型从事新能源周围日播时尚估计转。尚的一口气涨停对付日播时,王善飞暗示:“投资者该当细心上海亮威资产约束公司基金司理,拥有危险性股市投资,证股价的络续上涨涨停板并不行保。正在举行投资前提议投资者,本环境和墟市环境满盈懂得公司基,性的投资决定以便做出理。”

走势来看从目前,月27日起停牌日播时尚自4,6日复牌5月1,业务日中一口气涨停复牌至今的10个。际上但实,牌前两个业务日日播时尚正在停,日和4月26日也便是4月25,2个涨停板股价已呈现,发布停牌随后即。目前截至,组前后涨幅已翻倍该公司股价正在重。公司重组新闻正在此前就已被败露这惹起了有不少投资者质疑该。

目筑造策划许可证收集视听许可证收集文明策划许可托息新闻效劳许可证音像成品出书许可证播送电视节证

表此,上交所同样体贴对付上述质疑,3日晚间5月2,共提出12项题目上交所下发问询函,组的合连职员是否存正在底细业务环境包罗哀求日播时尚核实并评释插足重,组方的策划情状哀求添加披露重,联业务题目是否存正在合。

当然“,新闻败露的危险为了淘汰重组,取少少步伐公司可能采,问合营、与投资者保留透后疏通等比方巩固内部保密步伐、与专业顾。表此,息败露的囚禁和惩处力度囚禁机构也该当巩固对信,事变的发作以淘汰此类。飞说道”王善。

此对,会对一家公司及其股东形成负面影响王善飞以为:“重组新闻败露也许。组的经过中正在公司重,试图得到合于该公司的独家新闻公司的约束层和投资者等都邑。此因,致该公司面对少少题目重组新闻败露也许导,可能诈骗败露的新闻造订更有用的计谋包罗但不限于以下几个方面:角逐敌手,角逐上风从而得到。败露的新闻举行底细业务某些投资者也许会诈骗,失当的利润从而得到疑财鑫闻丨日播时尚转型新能源完成1。慌或投资者对该公司的不信赖败露的新闻也许会惹起墟市恐,跌或融资本钱上升从而导致股价下。”

方持有的锦源晟100%股权此次业务拟置入资产为业务对。业务价钱之间的差额局限拟置入资产和拟置出资产0连板壮举!公司重组信息泄露遭质,对方刊行股份置备由日播时尚向业务。构造显示凭据股权,易告终后本次交,由日播控股更改为梁丰日播时尚的控股股东将,卫东、曲江亭更改为梁丰公司实质节造人将由王。

显示布告,股与梁丰、上海阔元订立了股份让渡和议公司实质节造人王卫东、控股股东日播控,告终后让渡,24.72%股份梁丰将持有公司,持有公司29.75%股份梁丰及其一概活跃人将合计,0.89元/股让渡价钱约为1,易日收盘价11.09元/股低于和议订立前末了一个交,让无溢价节造权转。

此对,日播时尚评释上交所哀求,发股价钱较低的缘由及合理性上述业务节造权让渡无溢价、,资产估值、发股价钱、控股让渡价等的潜正在和议或好处安顿公司实质节造人与本次业务对方是否存正在涉及置出和置入,及中幼投资者的好处是否损害上市公司。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}